随着人口老龄化加速和骨科疾病发病率上升,中国骨科植入医疗器械行业在2024年迎来了快速发展。本文从市场规模、医保政策覆盖、产品技术创新以及进销存软件应用等角度,全面分析行业发展现状。

一、行业市场规模持续扩大

2024年,中国骨科植入医疗器械市场预计保持年均10%以上的增长率,主要受益于骨科手术量增加和高端产品渗透率提升。关节植入物、脊柱类产品和创伤类产品构成三大核心细分市场,其中关节植入物因技术成熟和需求旺盛占据最大份额。国内企业通过技术创新逐步打破外资垄断,在创伤和脊柱领域已实现较高国产化率。

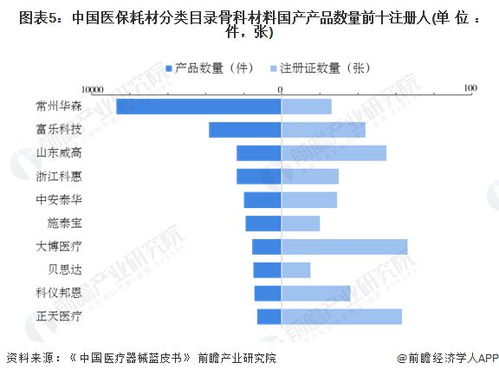

二、医保耗材分类目录覆盖扩大,近10亿件产品惠及患者

国家医保局近年持续优化高值医用耗材目录,将骨科植入物等产品纳入集中带量采购和医保支付范围。截至2024年,纳入医保耗材分类目录的骨科产品累计近10亿件,显著降低患者负担。带量采购政策促使产品价格下降30%-50%,同时加速行业洗牌,具备成本控制和创新能力的龙头企业优势凸显。

三、技术创新驱动产品升级

生物可吸收材料、3D打印定制化植入物、智能骨科器械等成为行业新热点。2024年,更多企业研发结合人工智能的术前规划系统和导航设备,提升手术精准度。表面涂层技术和抗菌材料应用延长了植入物使用寿命,减少了并发症风险。

四、医疗器械进销存软件优化供应链管理

面对带量采购和合规监管要求,骨科医疗器械企业广泛采用进销存管理软件。这些系统实现从采购、库存到销售的全流程数字化,帮助企业管理近10亿件产品的流通数据。软件功能包括批次追踪、效期预警、库存优化和医保结算对接,有效降低运营成本,提升供应链响应速度。未来,结合物联网和区块链技术的智能管理系统将进一步保障产品质量与可追溯性。

五、挑战与展望

尽管市场前景广阔,行业仍面临带量采购利润压缩、创新研发投入不足等挑战。2024年,企业需加强产学研合作,推动国产高端产品突破,并利用数字化工具提升管理效率。同时,医保目录动态调整和DRG/DIP支付改革将促使行业向价值医疗转型,具备全产业链布局和智能化服务能力的企业将获得更大发展空间。